-

DeepSeek持续火爆,科技领域驱动满满

三大指数高开低走,之后维持震荡格局,一度携手翻绿,沪弱深强特征凸显。

...2025-02-05 -

DeepSeek强势出圈,AI应用有所表现

三大指数全天走势分化,沪强深弱特征明显,上证指数维持大部分维持红盘运行,尾盘集合竞价翻绿。

...2025-01-27 -

大模型企业产品再升级,AI产业链携手表现

三大指数低开震荡走高,深成指、创业板涨幅靠前。

...2025-01-24 -

从Chat走向Act,智谱AI概念逆势走强

三大指数收盘分化,中小创相较弱势,深成指跌幅居前,跌-0.49%。

...2025-01-23 -

美升级出口限制,AI算力国产化加速

三大指数收跌,沪指跌幅居前,跌-0.89%。

...2025-01-22

落后产能出清,新能源全板块有望逐步企稳

2025-01-20 15:14:16

三大指数均收涨,中小创先于指数调整后,反弹居前,全天涨+1.81%。

盘面上,大消费方向全天反弹,白酒、医疗服务、影视院线、服装家纺等零售股强势上涨,半导体、元器件、消费电子涨幅居前。黑色系方向下跌,石油加工贸易、油气开采及服务、贵金属、煤炭开采加工全天跌幅居前。

题材概念,新能源方向,锂电等概念股全面爆发!

基本面,2025年以旧换新政策延续叠加储能订单强势,锂电中游1月淡季叠加春节影响下排产仅环比下降2%~9%,降幅显著好于往年。

预计2025年锂电需求增速23%,当前材料环节供过于求的最底部时刻已过,头部两个电池大厂谈价基本落地,未来若政策带动需求继续超预期,则板块将进入新一轮涨价预期行情,关注方向长期调整后,估值修复行情。

技术面,30分钟级别,前阶段性调整后,短期反弹站上前中枢上轨,当前反转中枢离开段,关注反转中枢延续涨势机会。

操作上,控制仓位,应对特朗普就职不确定性风险。

为了帮助投资者朋友更好的把握新能源方向机会,源达研究院梳理了相关利好行业逻辑和质优标的:

1.1锂电

需求端:终端需求维持韧性,中国市场超预期。2024年中国电车需求超预期,欧美延续弱势。全球大储需求充沛,智能手机复苏高于预期。传导机制顺畅,中上游表需淡季不淡。2024年电池、铁锂正极、负极、隔膜、电解液产量分别同比+48%、+84%、+14%、+39%、+34%。

供给端:新增产能投产放缓,资本开支持续收缩。供需格局仍未见反转,但下行周期下各环节新增产能投放均有放缓,随着产能盈利触底和需求结构调整,低端产能出清或有所加速。

从产业发展看:固态电池、高压快充、硅负极等新技术产业化进展加速,下游AIPC、储能、低空经济等新兴行业催生锂电新需求。

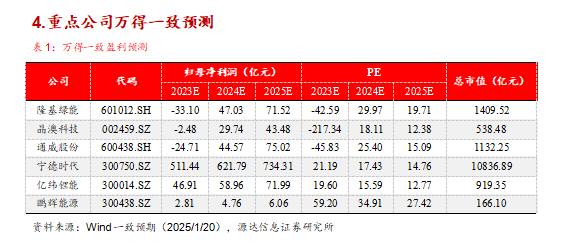

1.2锂电板块重点标的

1)宁德时代:动力方面,宁德时代24年全球份额稳定于37%,国内份额45-50%,海外份额升至27%,随着神行、麒麟等新品开启放量,国内份额后续预计稳定,欧洲新车型25H2推出,宁德时代新定点份额40%+,且海外产能加速建设,美国技术授权方式26年投产,全球份额有望提升至40%。储能方面,宁德时代24年全球份额40%,美国地区份额50%,独供tesla的megapack,随着储能电池性能要求逐步提升,宁德时代凭借突出的安全性、全周期成本和售后优势,储能竞争力持续强化,远期市占率预计40-50%。整体看,宁德时代24年动储出货预计480GWh,同增23%,30年出货预计超1.5TWh。

2)亿纬锂能:公司以锂原电池起家,加码动力和储能电池,营收和利润实现持续高增;控本能力不断增强,期间费用率持续下降;技术积累深厚,研发费用率相对较高;产品多样化发展,三大封装技术路线全面开花,加码大圆柱三元动电和大方形铁锂储电;股权结构稳定,股权激励到位;强化上游供给布局,实现保供和降本;拓展下游增收空间,持股思摩尔国际、沃太能源等,提供稳定投资收益。

3)鹏辉能源:公司聚焦储能业务,绑定优质客户积极扩产。公司凭借多年的积累在多个储能应用领域均获得了头部客户的认可,如阳光电源、古瑞瓦特、正浩科技、中国移动、南方电网等,优秀的客户质量保障了公司快速健康发展。为满足日益增长的储能电池需求,公司积极扩产,2023年新增规划两大储能项目,拟共计投入200亿元建设共57GWh产能,有力支持公司快速扩张。此外公司积极布局钠离子电池,有望应用于储能及轻型动力领域,从而打造第二增长曲线。

2.1光伏

供需端促进产业链产能出清

硅料:价格维稳。目前硅料企业自身库存压力较小,硅料企业撑市情况较为普遍。但随着下游春节备货完成,下游原料库存处于高位,后续短期内成交欲望不强。

硅片:价格上升。本周一体化企业仍然维持相对较高的开工率,主要是当前利润水平对一体化企业自产硅片有足够吸引力。1月硅片产量仍维持预期46GW左右,较12月产出变化幅度不大。

电池片:价格上升。受年节将至组件淡季影响,N型电池片在前期响应上游涨价后,本周价格走势已趋于平稳,后续得静待春节后的市场变化。相对地,P型M10电池片则因印度市场将进入当地财政年末的需求上升期,海内外订单大量集中造成价格上涨,预期后续价格走势也将回归横盘状态。

组件:价格维稳。当前组件市场主流成交价区间持稳,需求淡季,订单量显著减少,部分企业价格下调以刺激提货。集中式市场价格相对稳定,预计企稳至春节前夕。近期有企业继续下降开工率或关停产线,预计1月实际产量比预期将进一步下滑,2月开工继续维持,订单交付较多积攒至3月。

2.2光伏板块重点标的

1)隆基绿能:公司是光伏行业领先企业,构建单晶硅片、电池组件、工商业分布式解决方案、绿色能源解决方案、氢能装备五大业务板块,形成支撑全球零碳发展的“绿电”+“绿氢”产品和解决方案。在公司引领下,单晶在全球市场占有率快速提升,并完成了对多晶的市场替代,公司已发展成为全球最大的集研发、生产、销售、服务于一体的单晶光伏制造企业,单晶硅片和组件出货量均位列全球第一。在电池方面,公司持续推动高效太阳能电池及组件的量产及商业化,在技术方案上实现量产一代、在研一代、储备一代。

2)晶澳科技:公司是全球领先的光伏一体化组件龙头,组件盈利能力行业领先。2019年回A以来公司不断加快一体化产能建设步伐,同时签订多个长单协议保障原料供给,兴建多个辅材配套项目保障辅材供应。得益于公司的一体化布局,公司产品毛利率居行业前列,且毛利率波动幅度较小。目前公司已经形成了全球化销售网络布局,并已在美国、德国、日本、韩国、澳大利亚、巴西等地形成了销售中心,能够为公司在各大洲进一步的渠道开拓奠定基础。公司品牌优势明显,全球认可度较高,牌获得国内外权威机构多项认证,可融资性高达96%,助力公司海外出货占比持续提升。

3)通威股份:公司为硅料、电池片全球双料龙头。公司成立于1995年,于2004年在上交所上市,早期主营水产饲料业务。2008年公司收购四川永祥,正式进入光伏领域;2013年公司收购合肥赛维拓展光伏电池片业务;公司近年多晶硅产销规模全球第一,且产能建设快速扩张;电池片出货连续六年维持全球第一,经多年发展,公司已成为全球多晶硅和电池片双料龙头。

随机推荐